中小企業の 再生型M&A 支援

企業価値向上、経営改善を行ったうえでM&A支援

企業価値向上、経営改善を行ったうえでM&A支援

CRCはコアパートナー企業である(株)アセットパートナーズと中小企業の事業再生と事業承継支援を通して、中小企業のM&Aを支援しています。中小企業のM&Aは年々増加傾向にあり、売り手・買い手双方の動きは急速に高まっています。「譲渡企業、譲受企業どちらにも最大限の満足を目標」に、M&A後の支援を含めて、両者の立場に立ったコンサルティングを行います。

サービスライン

再生型M&A支援

課題

・業績不振や債務超過により、企業価値が低く評価される

・収益力や将来性が弱いまま売却しようとすると、低価格になるか買い手が見つからない

・事業承継の選択肢が第三者承継に限定されがちである

・債務問題や個人保証により、債権者・債務者双方にとって出口が見えにくい

解決策

再生型M&Aでは、現状のまま売却するのではなく、PL改善を中心とした経営改善を先行させることで、買い手が重視する「収益力」「人材」「設備」「顧客基盤」などを磨き上げ、成立可能性と譲渡価値の両方を高めていく。

企業価値が向上すれば、第三者承継だけでなく親族承継や従業員承継といった別の選択肢も現実的になり、事業承継の幅そのものが広がる。つまり再生型M&Aは「売るための手段」にとどまらず、「承継の選択肢を広げるための経営改善」として機能する。

さらに、債務問題や個人保証を抱える局面においても、再生型M&Aは有効である。債権者にとっては単純破産より高い回収可能性が見込め、債務者にとっては適切な整理を通じて一定の資産を残しながら再出発できる余地が生まれる。こうした点から、再生型M&Aは会社の出口戦略であると同時に、経営者の再チャレンジを支える再生手法として位置づけられる。

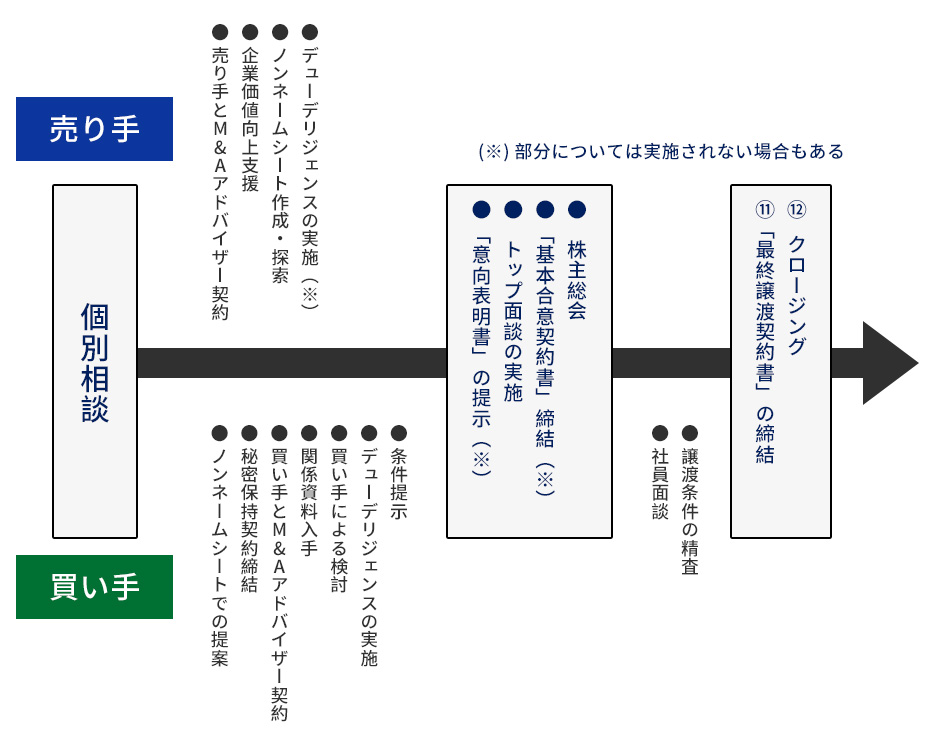

M&Aの流れ

M&A活用のメリット

| 売り手 | 買い手 |

|---|---|

| ① 後継者難対策となり会社が存続する 後継者が見つからず、廃業、会社清算ということになれば、これまで築いてきた商圏、技術、ノウハウといった経営資源を喪失するばかりか、雇用や取引先へも甚大な影響を与える。M&Aにより会社が存続すればこうした損失と影響が回避できる。 | ① 既存事業拡大や事業多角化が出来る 自社の経営戦略にマッチした企業をM&Aで買収することによって、既存事業とのシナジー効果の実現、事業多角化等の成長戦略展開の事業基盤の強化が図れる。 |

| ② 事業の発展、企業体質の強化に繋がる 販路拡大や円滑な資金調達、社内体制の整備等、これまで弱みとされていた部分について補うことが出来、事業の新たな発展、企業体質の強化に繋がることも多い。 | ② 新規事業等の立上げまでの時間を買うことが出来る M&Aで事業を買収することによって、事業を立ち上げる時間と労力を省くことが出来る。 |

| ③ オーナーの手取り額が多くなる 一般的にいってM&Aは、廃業、清算に比べて株主の手取り額が多くなる。また、中小企業の多くは金融機関等からの借入金に対して社長自身が個人保証をしているが、これについては原則的には買収側が引き継ぐことになるので、こうしたメリットも見逃せない。 | ③ 投資コスト、事業リスクが相対的に少ない 事業規模、商圏等の全てを自前で整えようとすれば、多大なコストとリスクを覚悟しなければならないが、M&Aによる買収が成功すれば相対的にこうしたコストの低減及びリスクの低下を実現できる。 |

「中小M&Aガイドライン」遵守についての宣言

弊組合は、中小企業が安心してM&Aに取り組める基盤を構築することを目的として中小企業庁が開始したM&A支援機関に係る登録制度の登録を受けており、登録M&A支援機関として、以下のとおり、中小企業庁が定める「中小M&Aガイドライン」を遵守することを宣言いたします。

1.

アドバイザー契約・仲介契約の締結にあたっては、業務形態の実態に合致した契約を締結するものとし、契約締結前に、依頼者に対しアドバイザー契約・仲介契約に係る重要な事項について明確な説明を行い、依頼者の納得を得ます。

また、その際、特に以下の点は重要な点ですので説明いたします。

(1)

譲り渡し側・譲り受け側の両当事者と契約を締結し双方に助言する仲介者、一方当事者のみと契約を締結し一方のみに助言するフィナンシャルアドバイザー(いわゆる「FA」)の違いとそれぞれの特徴

(2)

提供する業務の範囲・内容(マッチングまで行う、バリュエーション、交渉、スキーム立案等)

(3)

手数料に関する事項(算定基準、金額、支払時期等)

(4)

秘密保持に関する事項(秘密保持の対象となる事実、士業等専門家等に対する秘密保持義務の一部解除等)

(5)

専任条項(セカンド・オピニオンの可否等)

(6)

テール条項(テール期間、対象となるM&A等)

(7)

契約期間

(8)

アドバイザー契約・仲介契約の中途解約に関する事項

2.

最終契約の締結について、契約内容に漏れがないよう依頼者に対して再度の確認を促します。

3.

クロージングにあたっては、クロージングに向けた具体的な段取りを整えたうえで、当日には譲り受け側から譲渡対価が確実に入金されていることを確認します。

4.

専任条項については、特に以下の点を遵守します。

(1)

依頼者が他の支援機関の意見を求めたい部分を弊組合に対して明確にしたうえ、これを妨げるべき合理的な理由がない場合には、依頼者に対し、他の支援機関に対してセカンド・オピニオンを求めることを許容します。ただし、相手方当事者に関する情報の開示を禁止したり、相談先を法令上又は契約上の秘密保持義務がある者や事業承継・引継ぎ支援センター等の公的機関に限定したりする等、情報管理に配慮します。

(2)

専任条項にかかる期間は、契約期間を最長でも6ヶ月~1年以内を目安として定めます。

(3)

依頼者が任意の時点でアドバイザー契約・仲介契約を中途解約できることを明記する条項等(口頭での明言も含む。)を設けます。

5.

テール条項については、以下の点を遵守します。

(1)

テール期間は最長でも2年~3年以内を目安とします。

(2)

テール条項の対象は、あくまで弊組合が関与・接触し、譲り渡し側に対して紹介した譲り受け側のみに限定します。

6.

専任条仲介業務を行う場合、特に以下の点を遵守します。項については、特に以下の点を遵守します。

(1)

仲介契約締結前に、譲り渡し側・譲り受け側の両当事者と仲介契約を締結する仲介者であるということ(特に、仲介契約において、両当事者から手数料を受領することが定められている場合には、その旨)を、両当事者に伝えます。

(2)

仲介契約締結に当たり、予め、両当事者間において利益相反のおそれがあるものと想定される事項(※)について、各当事者に対し、明示的に説明を行います。

※ 例:譲り渡し側・譲り受け側の双方と契約を締結することから、双方のコミュニケーションや円滑な手続遂行を期待しやすくなる反面、必ずしも譲渡額の最大化だけを重視しないこと等

(3)

両当事者間における利益相反のおそれがある事項(一方当事者にとってのみ有利又は不利な情報を含む。)を認識した場合には、この点に関する情報を、各当事者に対し、適時に明示的に開示します。

(4)

確定的なバリュエーションを実施せず、依頼者に対し、必要に応じて士業等専門家等の意見を求めるよう伝えます。

(5)

参考資料として自ら簡易に算定(簡易評価)した、概算額・暫定額としてのバリュエーションの結果を両当事者に示す場合には、以下の点を両当事者に対して明示します。

・あくまで確定的なバリュエーションを実施したものではなく、参考資料として簡易に算定したものであるということ

・当該簡易評価の際に一方当事者の意向・意見等を考慮した場合には、当該意向・意見等の内容

・必要に応じて士業等専門家等の意見を求めることができること

(6)

デューデリジェンスを自ら実施せず、デューデリジェンス報告書の内容に係る結論を決定しないこととし、依頼者に対し、必要に応じて士業等専門家等の意見を求めるよう伝えます。

7.

上記の他、「中小M&Aガイドライン」の趣旨に則った対応をいたします。